事例詳細

事例3

32歳 6,000万円の新築マンション購入を検討

このまま賃貸、それとも購入?購入するならいつがいい?

夫:32歳、年収600万円。妻:30歳、年収180万円。6,000万円の新築マンション購入を検討

今回ご紹介するCさん家族はマイホームを購入するか賃貸のままか迷っているというお悩みです。現在社宅にお住まいで家賃補助があり、実負担は7万円/月。マイホームを購入すると家賃補助がなくなり、例えば6,000万円の物件を購入した場合は住宅ローンの返済額として、確実に今よりも負担額が上がってしまいます。購入した場合の負担額が上がることへの不安があり、家賃補助のある間は賃貸のままとした方が良いのか、それとも早めに購入すべきかと決断のタイミングに迷っています。

■ご家族構成

夫:32歳(年収600万円)

妻:30歳(年収180万円)

■購入物件のご要望

6,000万円の新築マンション

貯蓄:500万円

家賃:7.0万円/月

生活費:15.0万円/月

お小遣い:夫、妻ともに3万円/月

6,000万円のマンションをすぐに購入した場合でシミュレーション

まずご家族構成ですが、現在3歳のお子さまが1人です。このまま3人家族かもしれないし、もう1人増える可能性もありそうです。そのため、ここでは2年後にもう1人増える想定でシミュレーションしてみましょう。お子さまは高校まで公立、大学は私立の想定で、教育資金として1人あたり約1,200万円かかります。奥様の働き方として、お子さまが小学生までは年収180万円、中学生になるとフルタイムで年収300万円からのスタートで定年まで働く想定です。

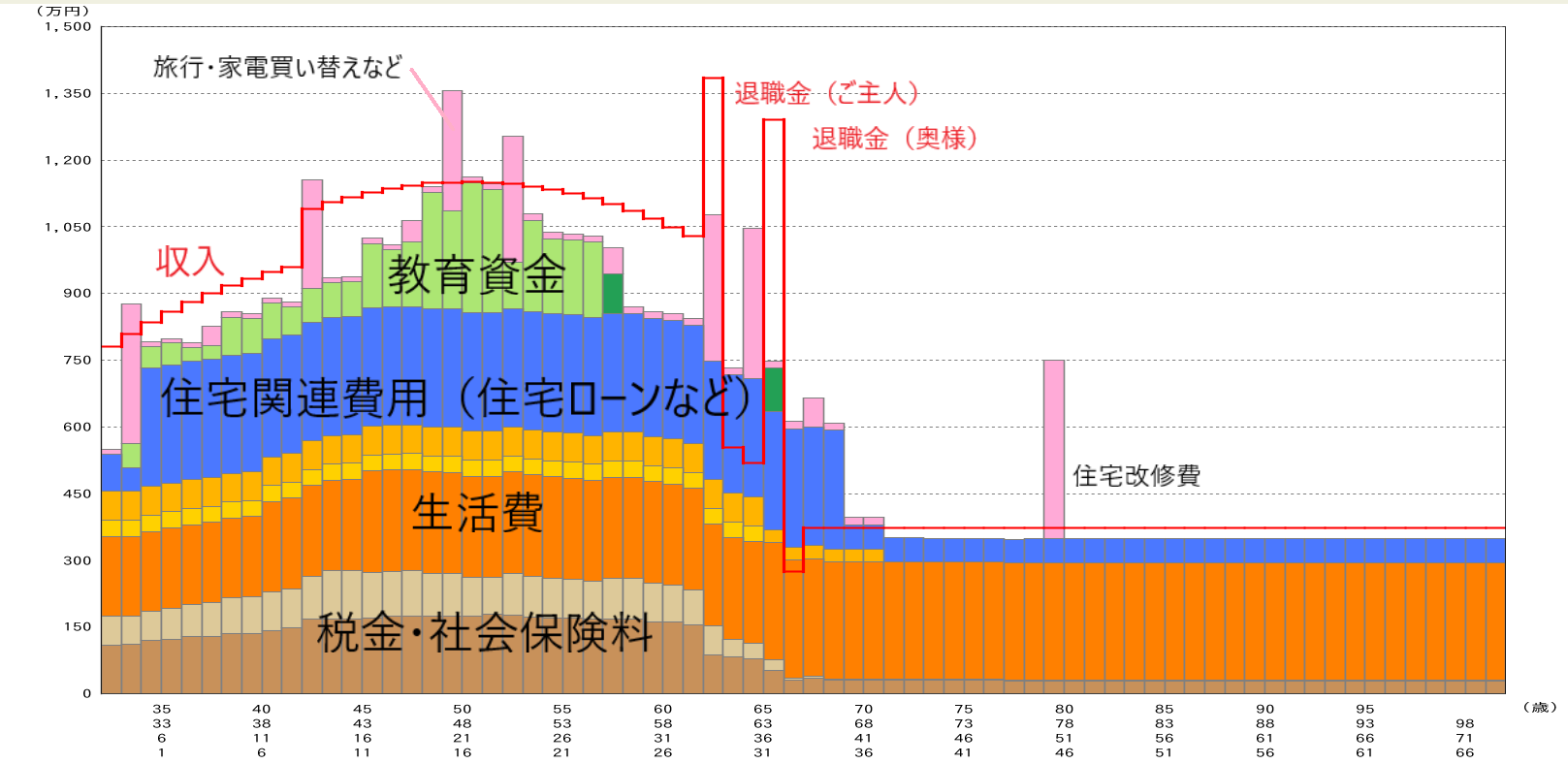

【グラフ①】年度別収支:物件価格6,000万円の場合

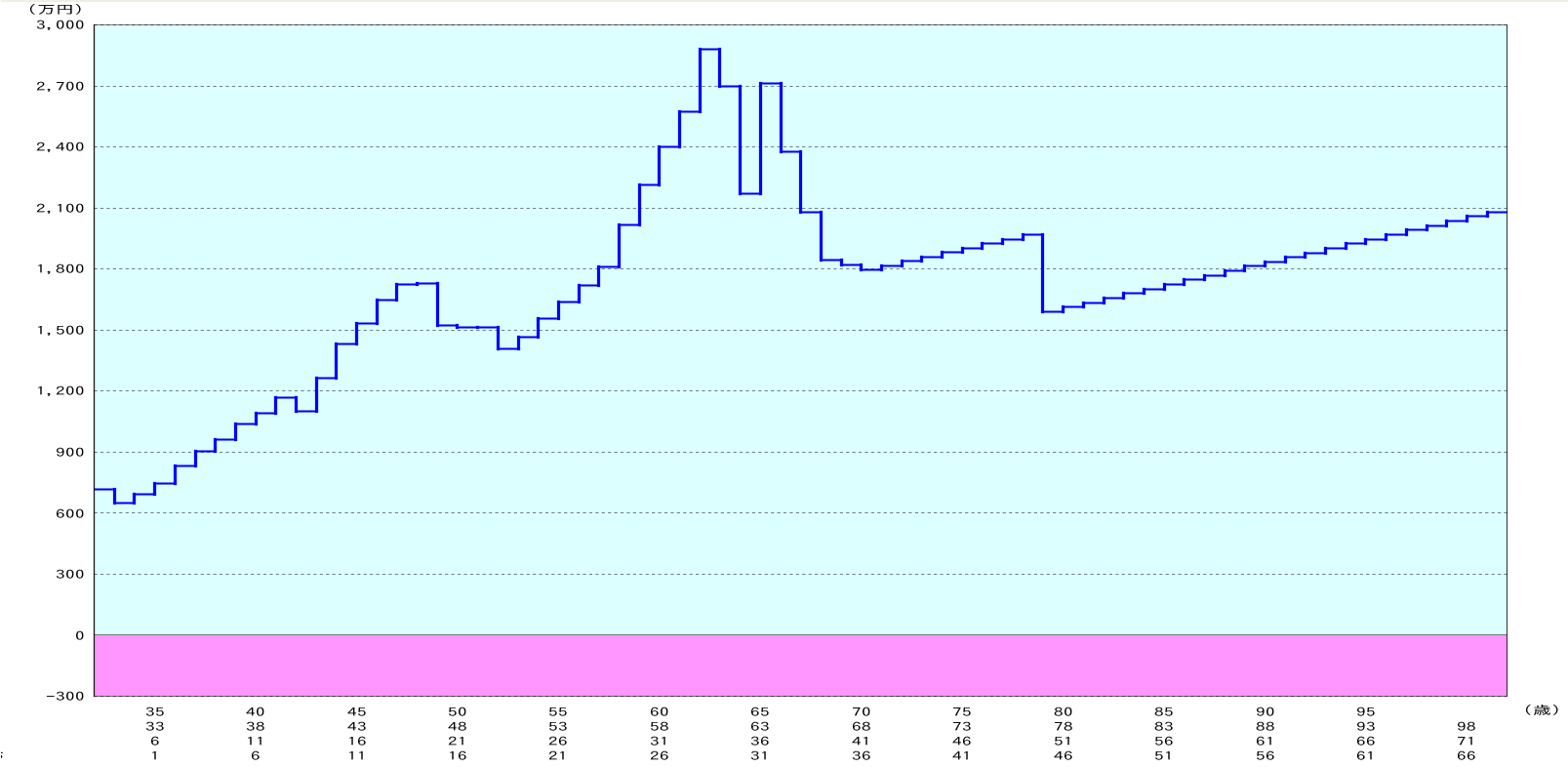

【グラフ①】金融資産残高:物件価格6,000万円の場合

上のグラフ①は年度別の収支を表したもので、横軸は年齢を表し縦軸は収支の各金額を表します。また、赤い折れ線が収入、色別の棒グラフが支出になります。色の内訳は大きくオレンジは生活費、その下のベージュ・茶色が税金・社会保険料、青が住宅ローン、緑が教育資金、ピンクが車の買い替えや旅行・リフォーム費用などの支出になります。

下のグラフ②は金融資産残高を表し、横軸は同じく年齢、縦軸は金融資産残高の合計を表します。つまり、0を下回ると赤字つまり資金ショートを起してしまいます。

賃貸のまま?購入する?

シミュレーションをしたところ、予算6,000万円の想定で収支問題なさそうと分かりました。現在家賃補助があり、相場よりも住宅に関わる負担を抑えられている分、貯蓄ができる環境です。このまま賃貸に住み、貯蓄のできる環境をキープしていくことも有効な手段です。注意点としては、住宅ローンの返済期間を最長の35年とすると、完済年齢は67歳になりますね。Cさんは65歳が定年ですので定年後に住宅ローンが残る計算になります。もし購入時期を3年後、5年後とすると完済年齢が遅れます。その場合でもCさん家族の場合は繰り上げ返済が可能な収支計算ですから、定年を迎える前に完済してしまった方が安心かもしれませんね。

また、すぐに購入しても収支問題ないと検証できましたので、購入するタイミングは「気に入った物件があったらそのタイミング」で良いのではないでしょうか。あまり先延ばしにはせず、家賃補助があるうちに気に入る物件を見つけて購入する計画で考えてみるのはいかがでしょうか。

シミュレーションを実施し、Cさん家族は何をきっかけに購入を決断すれば良いのか頭の中がすっきりしたとおっしゃっています。購入のタイミングを迷う場合、資金計画のシミュレーションは1つの判断材料として有効ではないでしょうか。

住まいと暮らしのコンシェルジュでは提携するファイナンシャルプランナーと共に資金計画のシミュレーション(ライフ・プランニング)を実施しております。中立な立場のコンシェルジュと一緒に「無理のない予算」を見つけませんか。初回相談時に資金計画のシミュレーションをご希望の場合は「ライフ・プランニング希望」とお申し付けの上、来店ご希望日の日程候補をいくつかお知らせください。また定期的に「住まいの予算の決め方「個別」住宅資金相談会」を開催しております。