事例詳細

事例8

55歳 退職金でリフォームを検討

もうすぐ定年、安心してセカンドライフを迎えたい

夫:55歳、年収650万円。妻:53歳、年収110万円。退職金でリフォームを検討

Hさんご家族は、25年前に購入したマンションのキッチンや浴室の老朽化が最近目に付くようになり、リフォームを考え始めたそうです。5年後に定年を迎えるため、退職金をリフォーム資金に充てることを検討していますが、住宅ローンの残債もまだありますし、子どもの教育資金がかかることも心配です。安心してセカンドライフを迎えるために、これからの資金計画を考えていきましょう。

■ご家族構成

夫:55歳(年収650万円)

妻:53歳(年収110万円)

長男:20歳(大学2年生)

次男:18歳(高校3年生)

■ご自宅の検討状況

・築25年のマンション(72㎡、3LDK)

・フルリフォームを検討

・住宅ローンの完済は70歳の予定、残債は約1,500万円

・貯蓄1,700万円あることから、繰り上げ返済も検討

これから必要な資金を整理しましょう

この先、Hさんご家族に必要な資金は大きく分けて「教育資金」「住宅資金」「生活費」があります。それぞれ詳しく見ていきましょう。

■教育資金

お子さま2人がこの後大学卒業までに必要な教育費は約1,400万円です。もうすぐ独立、あと数年!と思いますが、実はまだまだ大きな金額が必要です。生まれてから成人して独立するまでの間で、一般的には大学生のタイミングが最も教育費がかかりますからしっかり備えておきましょう。

■住宅資金

フルリフォームをした場合の予算を考えてみましょう。

築25年のマンションですが、今までに修繕以外のリフォームをしておらず、今回思い切って水廻りの一新、床の張り替え、将来お子さまが独立することも考慮した間取り変更と大がかりなフルリフォームを検討します。築25年ですと、建築当時からの水やお湯、ガスの配管が劣化している可能性もありますから、この機会にそれらも点検し、必要であれば更新したいですね。そのような大規模リフォームの場合、おおよそ1,000万円をリフォーム費用として考えておくとよいでしょう。素材にこだわったり、オーダー品を多く使用したりすればもう少し費用がかかりそうです。

現在、住宅ローンの残債が約1,500万円ありますから、リフォーム費用と合わせて約2,500万円が必要になりますね。

■生活費

セカンドライフの生活費ですが、お子さまが独立してご夫婦お二人の生活となった場合を考えてみましょう。今のHさんご家族の支出を考慮すると、23万円/月の支出をひとつの目安としてはいかがでしょうか。上記の通り、教育資金・住宅資金にまとまった金額が必要なことを考慮し、月1万円だけ節約して22万円/月でシミュレーションしてみましょう。

収入と貯蓄をみていきましょう

現在55歳のご主人はあと5年で定年を迎えます。60歳の時に退職金として約1,500万円見込める予定です。また、その後は再雇用として年収400万円で65歳まで働く予定です。奥様もパート収入がありますし、収入面は堅実な印象があります。また、現在の貯蓄は1,700万円あります。

貯蓄が1,700万円あるのですから、住宅ローンの残債約1,500万円を早く完済したいところですよね。それでは、繰り上げ返済の時期とともに今後の収支をシミュレーションしてみましょう。

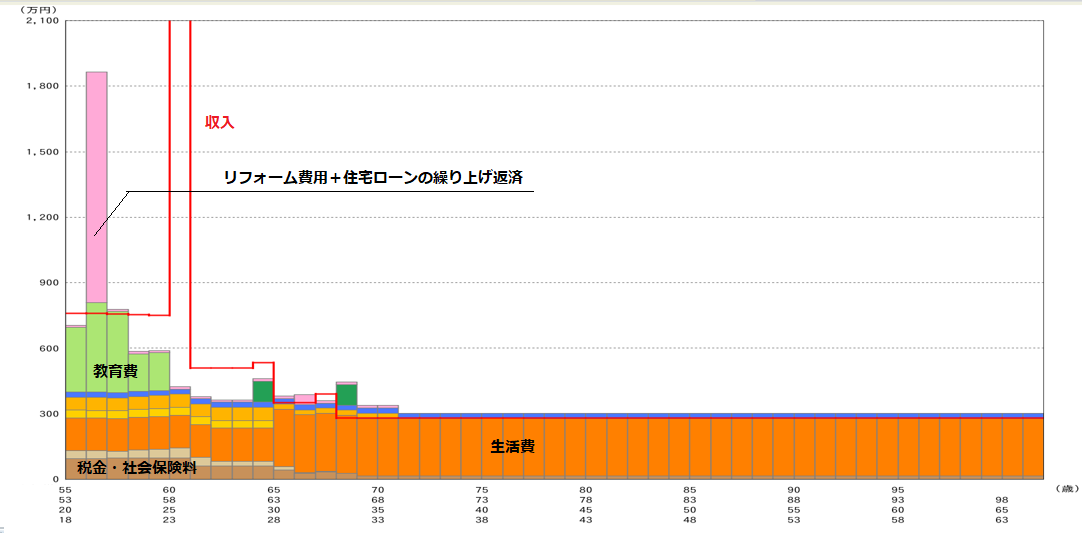

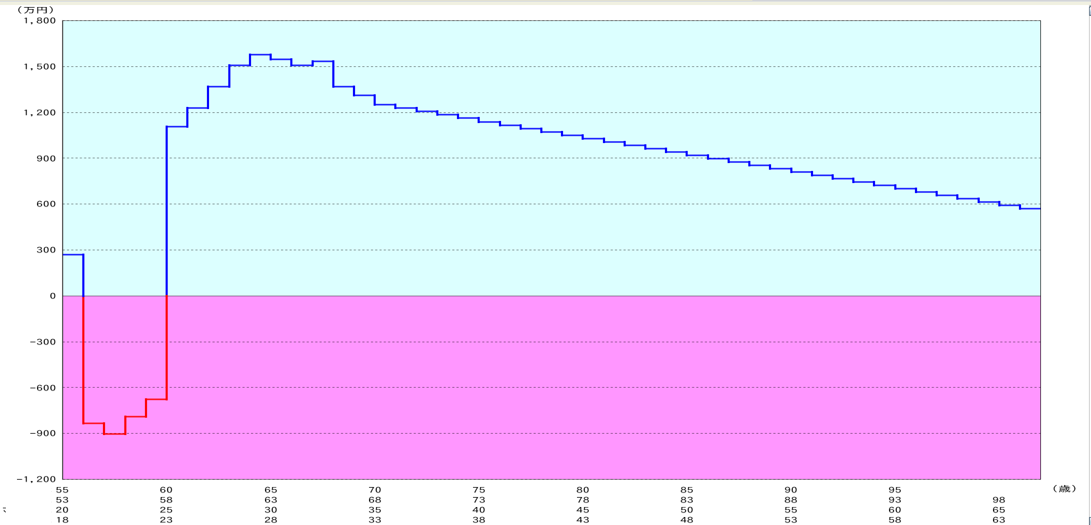

すぐに繰り上げ返済をした場合

まずは、現在55歳時点で繰り上げ返済をした場合のシミュレーションです。グラフにして示した結果は下記のとおりです。

【グラフ①】年度別収支:現在(55歳)繰り上げ返済をした場合

【グラフ②】金融資産残高:現在(55歳)繰り上げ返済をした場合

グラフ①は年度別の収支を表したもので、横軸は年齢を表し、縦軸は収支の各金額を表します。また、赤い折れ線が収入、色別の棒グラフが支出になります。色の内訳は、大きなオレンジの部分は生活費、その下のベージュ・茶色が税金・社会保険料、青が住宅ローン、緑が教育資金、ピンクが車の買い替えや旅行・リフォーム費用などの支出になります。

グラフ②は金融資産残高を表し、横軸は同じく年齢、縦軸は金融資産残高の合計を表します。0を下回ると赤字つまり資金ショートを起してしまいます。

シミュレーションの結果を見ると、金融資産残高のグラフが赤のゾーンに入り資金ショートを起こしていることが分かります。60歳を超えると安定した残高となりますが、そこまでの数年間がポイントになりそうですね。Hさんの場合は、現在の貯蓄ですぐに住宅ローンを完済してしまうと、教育資金が捻出できなくなるので、繰り上げ返済のタイミングには注意が必要です。

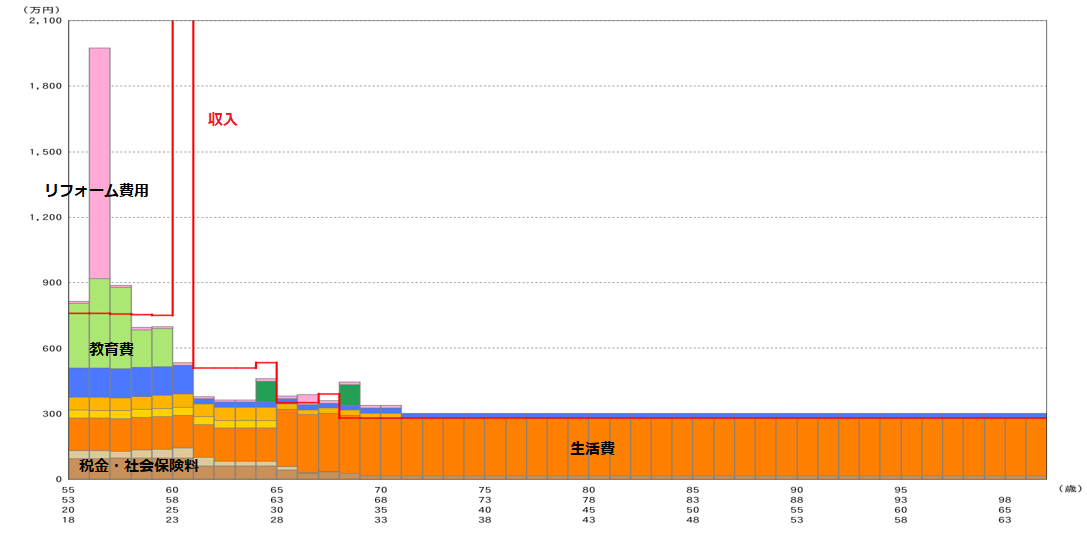

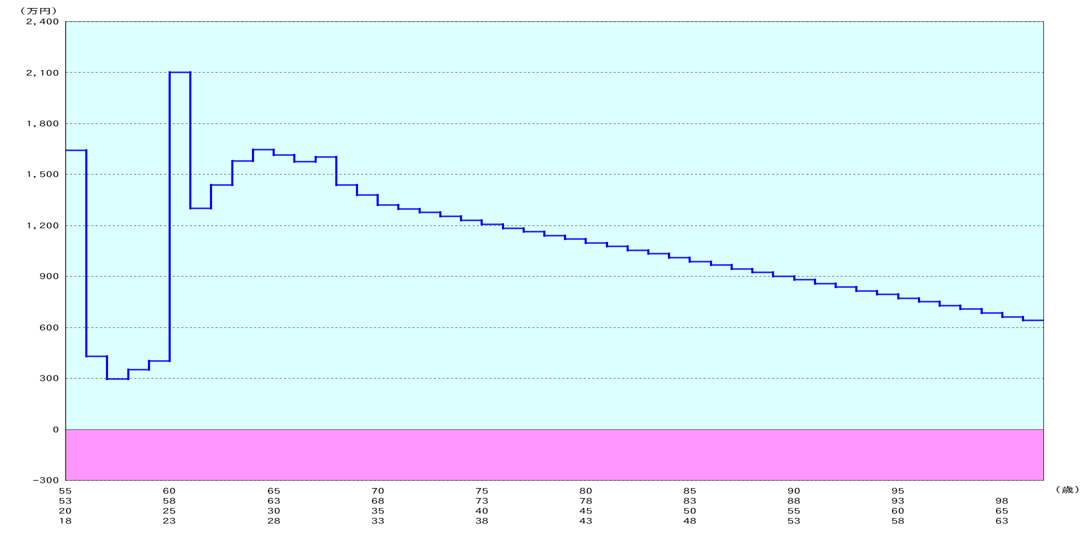

定年退職後に繰り上げ返済をした場合

Hさんの住宅ローンは70歳が完済予定ですが、60歳を迎え、定年退職した直後に繰り上げ返済をした場合をシミュレーションしてみましょう。

年度別収支:61歳で繰り上げ返済をした場合

金融資産残高:61歳で繰り上げ返済をした場合

この場合は金融資産残高がマイナスにならない収支となりましたね。また、リフォームに1,000万円かけても収支に問題はなさそうなことも分かりました。老後は緩やかなカーブで貯蓄を取り崩していますが、許容範囲と言えそうです。

シミュレーションを実施し、Hさんご家族はこの先にかかる費用、タイミングを整理でき安心したとおっしゃいます。貯蓄があるなら早く返済した方がいい、と思っていたけれど、確かに教育費はまだかかるし、私たち家族の場合は焦って返済しない方が良いのですね!と驚かれていました。また、リフォームも安心して進められることが分かり、定年を迎えるまでにじっくりと「どんなリフォームをしたいか」を考えるのが楽しみになったそうです。

住まいと暮らしのコンシェルジュでは提携するファイナンシャルプランナーと共に資金計画のシミュレーション(ライフ・プランニング)を実施しております。住宅の予算のご相談だけではなく、教育費やセカンドライフの生活費、今回のように収支バランスやご家族のライフイベントのタイミングもポイントになりますから、一緒に安心できるプランを考えていきましょう。