事例詳細

事例10

46歳 6,000万円の戸建てへ住み替えたい

残債があるけれど住み替えはできる?資金計画と注意点を教えて欲しい!

夫:46歳、年収550万円。妻:44歳、年収250万円。残債があるけれど住み替えたい。

Gさんご家族は、15年前に購入したマンションにお住まいですが、庭のある戸建てに住み替えたいとのご相談です。まだ残債も3,000万円あり、希望する戸建ては6,000万円。住み替えると住宅ローンの負担は今よりも大きくなりますし、そもそも残債のある状態で住み替えが可能なのか?といった不安もお持ちです。それでは、住み替えに伴う資金計画をもとに、今後の生活も含めてシミュレーションしてみましょう。

■ご家族構成

夫:46歳(年収550万円)

妻:44歳(年収250万円)

長女:15歳(高校1年生)

■住まいの検討状況

・自宅は築25年のマンション(65㎡、2SLDK)

・自宅は12年前に4,500万円で購入、残債3,000万円

・住み替え先の候補は新築戸建て(販売価格6.000万円)

残債があっても住み替えは可能?

自宅の住宅ローンに残債があっても売却はできるの?というご質問をよくいただきます。回答は「条件を満たせば可能」です。条件というのは、売却資金や手持ち資金を残債に充当し、完済した上で売却するということです。例えば、3,000万円の残債があり、売却したいが2,000万円の評価でかつ手持ち資金もない…という状況では住み替えはできないのです。

また、住み替えにあたっては、次の住まいでも住宅ローンを組む可能性がありますよね。その場合、売却資金で今の家のローンを完済して、また次の住宅ローンを組む、というスケジュール管理が大切です。

Gさんの場合をみてみましょう。12年前に購入した築25年のマンションですが、売却査定をしたところ4,000万円の査定額となりました。次に購入したい物件は6,000万円です。住み替えには仲介手数料や登記費用などの諸費用がかかりますから、今回はおおよそ450万円程度をみておきましょう。

売却金額から諸費用を差し引いても残債を完済できそうですので、まずは住み替えの第一段階はクリアです。

次に、住み替え先の住宅ローンを組めるかがポイントになります。Gさんは頭金として1,000万円支払い、残り5,000万円を借入で検討します。借入可能額や借入可否は銀行等金融機関それぞれの判断になりますが、Gさんの場合は審査に通りましたので借入は可能でした。では、借入したものの、将来きちんと返済していけるのかはまた別の話ですよね。それをファイナンシャルプランナーと共にシミュレーションしてみましょう。

借入期間20年でシミュレーション

固定金利、金利1.5%でシミュレーションしたものが下記グラフです。

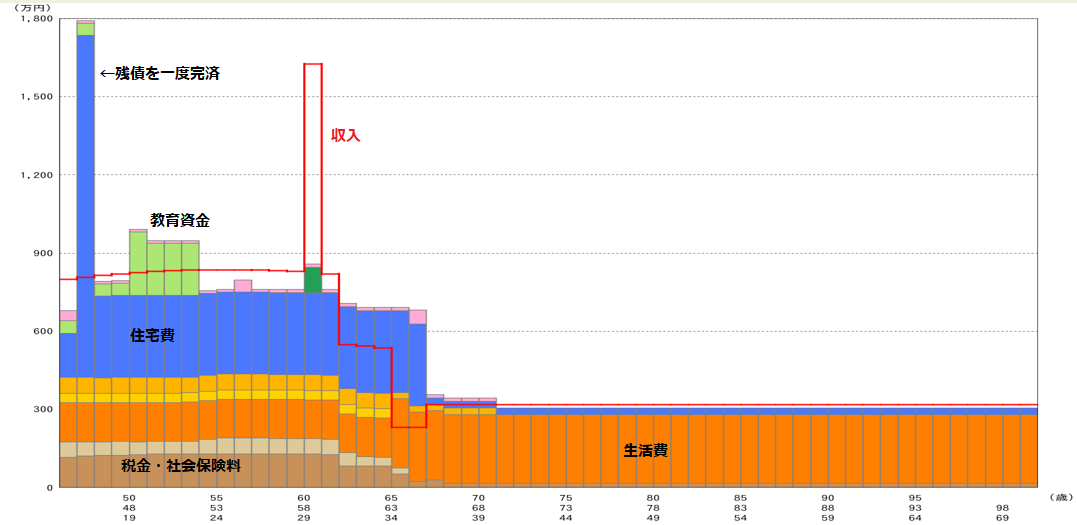

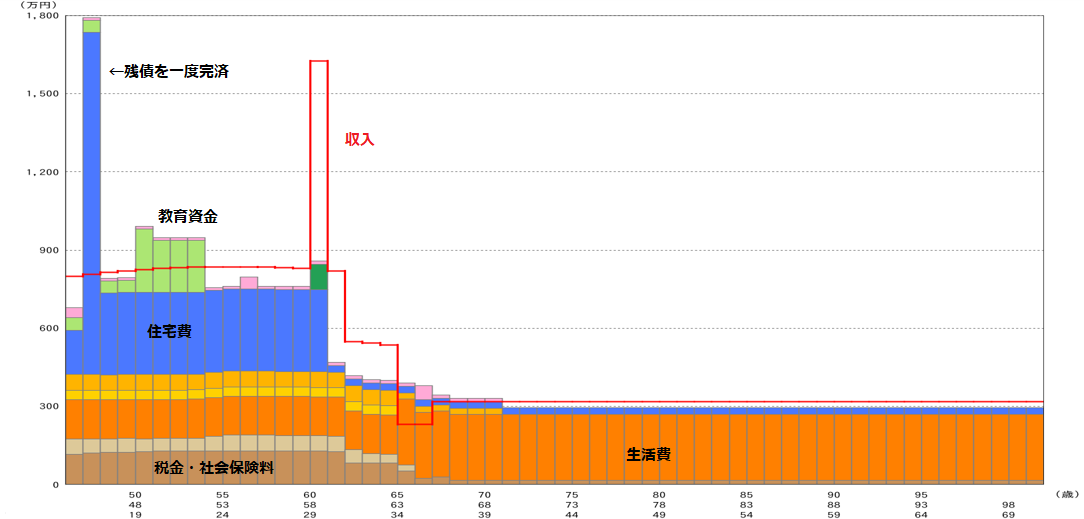

【グラフ①】年度別収支:借入期間20年(繰り上げ返済なし)

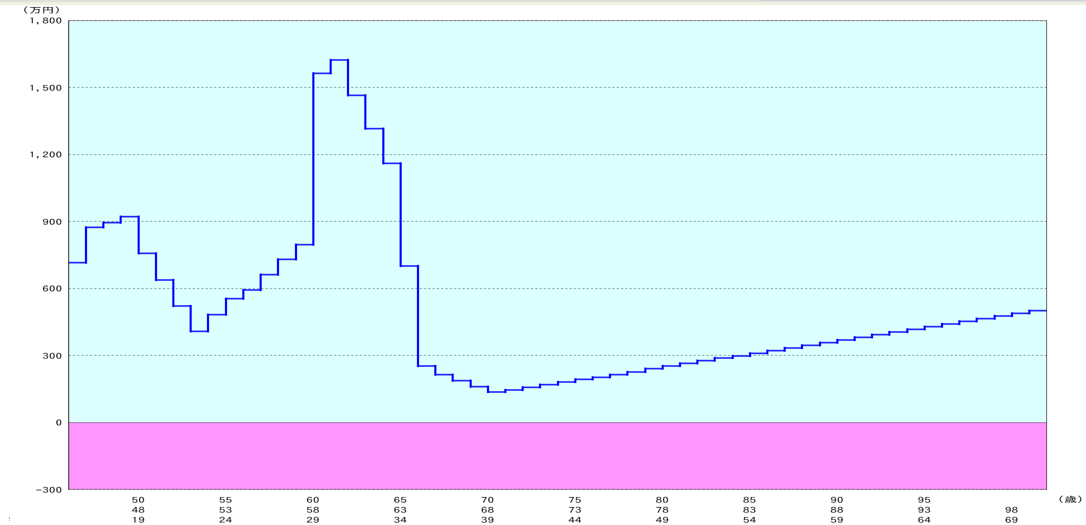

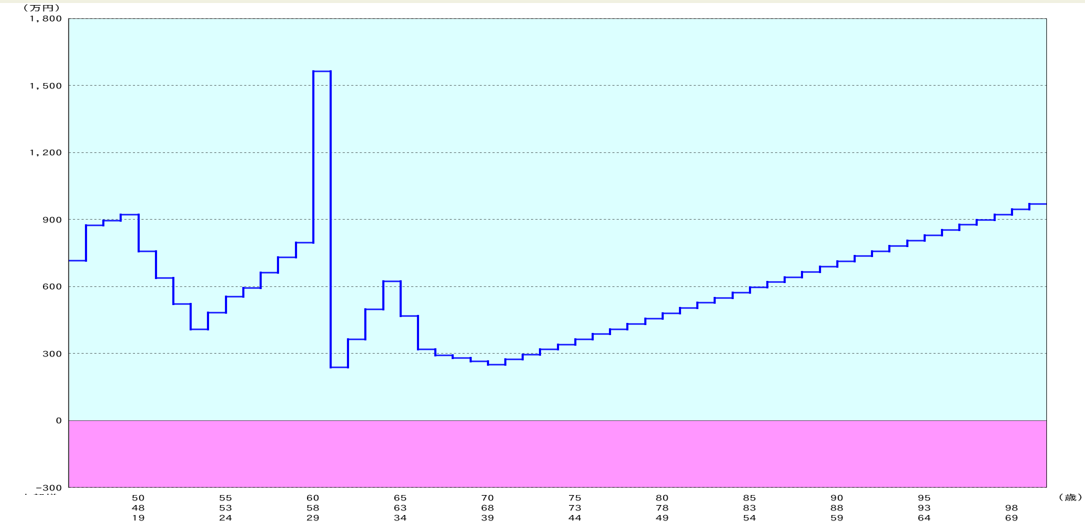

【グラフ②】金融資産残高:借入期間20年(繰り上げ返済なし)

グラフ①は年度別の収支を表したもので、横軸は年齢を表し、縦軸は収支の各金額を表します。また、赤い折れ線が収入、色別の棒グラフが支出になります。色の内訳は、オレンジの大きい部分は生活費、その下のベージュ・茶色が税金・社会保険料、青が住宅ローン、緑が教育資金、ピンクが車の買い替えや旅行・リフォーム費用などの支出になります。

グラフ②は金融資産残高を表し、横軸は同じく年齢、縦軸は金融資産残高の合計を表します。0を下回ると赤字つまり資金ショートを起してしまいます。

金融資産残高はひとまず0を下回らずにクリアしていますが、ご主人が70歳の頃に、手持ち資金が手薄な時期があるのが気になりますね。ここの不安を解消する方法を考えていきましょう。

繰り上げ返済を検討したら…?

まずは少し早い段階、ご主人が50歳の時点で500万円の繰り上げ返済をした場合を見てみましょう。

繰り上げ返済には、月々の返済額を軽減する方法と、返済期間を短縮する方法がありますが、今回は返済総額の軽減効果が高い「期間短縮型」を選択しました。

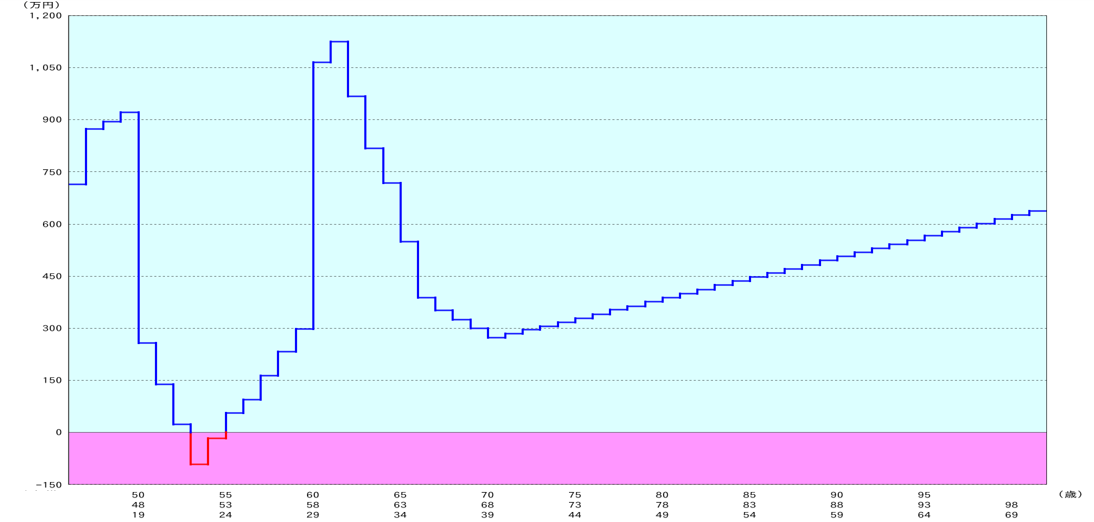

年度別収支:借入期間20年(50歳で500万円繰り上げ返済)

金融資産残高:借入期間20年(50歳で500万円繰り上げ返済)

老後の残高ショートは回避できそうですが、逆に53歳頃に資金ショートを起こしてしまいますね。この期間はまだお子さまの教育費が必要な頃です。焦らずに手元に資金を残しておきましょう。

では、次に退職金800万円が手元に入った後、61歳時点で住宅ローンを完済する場合をシミュレーションしてみましょう。また、退職後の生活費を22万円/月でみているものを1万円マイナスし、21万円/月とするとどのくらいの収支変動があるのかを見てみましょう。

年度別収支: 61歳で繰り上げ返済+老後の生活費を減額

金融資産残高: 61歳で繰り上げ返済+老後の生活費を減額

金融資産残高のグラフから分かるように、最初のシミュレーションに比べて、常に手元にある程度の資産が残せるグラフとなりました。また、70歳を過ぎてからのグラフは上昇傾向にありますから、これ以降の生活費は元の22万円/月に戻しても良いかもしれませんね。

シミュレーションを実施し、Gさんご家族は住み替えをする決心がついたとおっしゃいます。住み替えが実現可能かの想定から、実際に進めるにあたって注意すべき繰り上げ返済のスケジュールもクリアになりました。

住まいと暮らしのコンシェルジュでは、さまざまなケースに合わせて資金計画、物件の検討のお手伝いをしております。安心して検討を進められるように、コンシェルジュがサポートいたします。