建て替えのために戸建ての解体をしました。

固定資産税・都市計画税は1月1日時点の所有者が固定資産の所在する市町村に納める税金です。

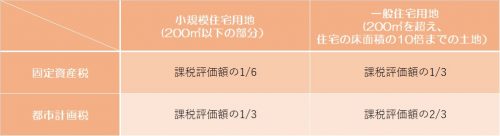

建物が建っている場合は、固定資産税・都市計画税が軽減されます。この特例を「小規模宅地の特例」と言います。

さて、建て替えのために既存の建物を解体し、1月1日は更地になっていた…そんな時、当該年度の固定資産税・都市計画税の額はどうなるのでしょうか?

1月1日時点で、既存の建物を取り壊して住宅を新築中の土地や 建替え予定の土地には、原則として小規模宅地の特例は適用されないのです。

■小規模宅地の特例の適用

住宅を建てているのに減免できないの?

毎年4月から6月に固定資産税・都市計画税(土地・家屋)納税通知書が送付されますが、

1月1日時点で建て替え中の土地・建築予定地の納税通知書には減免される前の税額、つまり更地の扱いになっています。

当該年度は小規模宅地の特例が適用されないのでしょうか?

建物引き渡し後、固定資産所在の市区町村(東京23区は東京都)の税務課等に、住宅用土地の減免適用の必要書類を申請(確認申請済書の資料等)し、特例要件に該当する場合は小規模宅地の特例が適用されます。

その後、住宅用土地の変更(減免)された固定資産税・都市計画税明細書が送付されます。

※市区町村によっては建替え途中でも特例を受けられることもあります。

23区内で住宅建替え中または建替え予定の土地をお持ちの方へ

ただし、当該年度の前年1月1日も同じ所有者でなければ適用されませんので、

古家付き土地を購入し、建て替えを検討されている場合は、1月2日以降に解体工事に着工するか、同年12月末までに建物が完成している(※)ことをおすすめいたします。

※建物の完成時期の解釈は該当自治体にご確認ください。

建物(家屋)の固定資産税はどうなるの?

新築した建物の固定資産税はどうなるのでしょうか?

建物は家屋調査後、翌年の納税額が決まります。

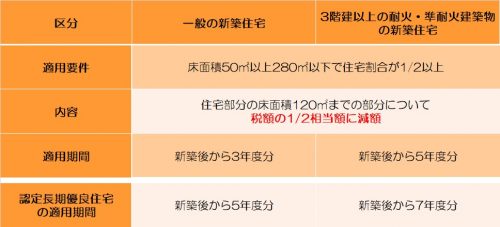

新築住宅に対する建物の固定資産税の軽減があります。

都市計画税は原則として軽減の特例はありません。ただし、市区町村によっては条例により特別に軽減の特例を設けている場合があります。すべての手続きが終わるまでは、当概年度の4月から6月に固定資産税・都市計画税(土地・家屋)納税通知書に従って納付しましょう。

手続き等は固定資産所在の市区町村(東京23区は東京都)の税務課等にご確認ください。

関連するコラム

「保険金が使える」というリフォームトラブルにご注意を!

「保険金が使える」というリフォームトラブルにご注意を!

昨年は大型台風による住宅への被害が大きい年でした。

当店へも屋根瓦が飛んだり、雨どいが壊れたり、バルコニーの手すりの破損など例年に比べて多くのご相談がありました。

自然災害による住宅の損害については、多くの場合、加入している火災保険、地震保険等で補償されます。

しかしながら、損害保険会社や代理店へ連絡する前に、問題のある住宅修理業者や保険金請求代行業者(報酬金は支払われた保険金で対応できるという勧誘をしてくる業者)と契約してしまうと、高額な解約手数料を要求されるなどのトラブルに巻き込まれてしまうことがあります。

(独)国民生活センターに寄せられる住宅修理サービストラブルの相談件数は2009年から10年間で約22倍に増加し、2018年には1747件の相談が寄せられました。

70歳以上の高齢者からの相談が半数を占めていること、訪問による勧誘がトラブル相談全体の約8割を占めること、東京都、神奈川県、埼玉県、千葉県などでトラブル相談が集中していることなどが特徴です。

保険金の範囲内で修理・交換ができるかは、見積もりや保険の査定がされないとわからないにもかかわらず、「自己負担ゼロを強調」して勧誘するケースが多いようです。

また、危険をあおり「強引な契約」を急ごうとするケースも目立つようです。

契約内容や手数料・違約金の説明が不十分であるにもかかわらず、キャンセル料を請求されるトラブルなども生じています。

加えて、「嘘の理由で請求」するトラブルも発生しているようです。

損害保険では、基本的に自然災害などの事故によって建物などに生じた被害が対象となり、経年劣化による損傷は原則補償の対象とならないにも関わらず、被害が自然災害などの事故によるものでないと知りながら、保険金請求する際に、保険会社に伝える請求の理由を「自然災害によるもの」とすればいいと事業者が提案する悪質なケースもあるようです。

こうした嘘の理由による保険金請求は、保険金詐欺に該当するおそれがあります。

そのほか、近年、保険金が支払われるように被害診断をして保険金請求手続を代行するという勧誘や、保険金請求代行のコンサルタント料(報酬金)は、支払われた保険金で対応できるという勧誘をしてくるコンサルタント業者とのトラブル相談が増えているため注意が必要です。

このようなトラブルに巻き込まれる前に保険会社に確認を行い、信頼できるリフォーム会社に見積もりを依頼することが肝要です。

コンシェルジュでは信頼できる多くのリフォーム会社と提携しておりますので、工事の大小を問わずご相談いただければと存じます。

工事内容に応じて安心して任せられる提携会社を紹介させていただきます。

皆様のご相談をお待ちしております。

(独)国民生活センター

(社)日本損害保険協会

2020/02/12

暮らし

コンシェルジュ編集者

2020/02/12

関連するコラム

空き家を放置していませんか?

空き家を放置していませんか?

近年、空き家が増えて問題になっています。2019年4月に発表された住宅・土地統計調査では、2018年の空き家の数は846万戸、空き家率は13.6%と過去最高を更新しました。

空き家率を都道府県別にみると,最も高いのは,山梨県の21.3%で,次いで和歌山県の 20.3%ですが、東急線沿線を含む東京都・神奈川県も他の都道府県と比較すると空き家率が低いとはいえ東京都が10.6%, 神奈川県が10.7%となっています。

空き家を放置すると責任を問われることがあります。

屋根瓦や窓ガラスが飛散したり、ブロック塀が倒れたりして、他人が怪我をした場合、空き家の所有者の責任となり、損害賠償を問われることもあります。

治安上の不安もあり、人の住んでいない家は、リスクがいっぱいです。

適正に管理し、将来的に居住する見込みがないのであれば、早期の売却等の対応をおすすめします。

立地によっては売却ではなく、賃貸にしたり、有効活用することも可能です。賃貸住宅の建築は数千万円~数億円の投資が必要になります。

また、駐車場や土地賃貸のように初期投資を抑えられる手法もあります。但し更地にする場合、固定資産税がUPすることに注意しましょう。更地は小規模宅地用地の「評価額×1/6」の該当ではなくなるためです。

間口が狭いなど敷地形状が賃貸住宅に適さない場合はトランクルームという選択肢もあります。

立地によってできる場合とできない場合がありますので、まずは本サービスにご相談ください。提携しているハウスメーカーや駐車場運営会社に確認します。

また、建替えやリフォームをしてご自身で住むという選択肢もあります。

本サービスでは東急線沿線の物件だけではなく、ご実家等の地方物件のご相談も可能です。(※提携パートナーの店舗がある場合に限ります)

そのほかにも、空き家を放置すると、相続などにより利害関係者が増えて、所有者の確認や、話し合いが困難になる可能性もあります。

「とりあえず保留」になっている空き家があれば、まずは相談しましょう。

ひとつではない「解決策」ご提案いたします。

2020/06/01

不動産売却

コンシェルジュ編集者

2020/02/12

関連するコラム

「賃貸中の不動産」って、売れるの?①

「賃貸中の不動産」って、売れるの?①

人に貸している不動産があり、それを売却したい…というご相談を受けることがあります。

この場合、まずはどのような賃貸借契約を結んでいるかを、確認してみましょう。

もしあなたが、2~3年など期間を決めて「定期借家契約」で家を貸しているなら、

期間満了に伴い、賃貸借契約は終了になりますので、

そのタイミングをみて売却活動を進めていくとよいでしょう。

しかし、一般的に2年で更新する「普通借家契約」を結んで、家や部屋を貸している方が多いかと思いますが、

この場合は、オーナー都合による契約更新拒絶がとても難しいので、売却する方法や時期については注意が必要です。

よく聞かれる話なのですが、「2年更新だから、このタイミングにあわせれば、オーナー側から契約を解除できますよね?」というご質問があります。

しかし残念ながら、「普通借家契約」では、通常この期間満了後も、契約が続くのが原則で、

オーナー側の意向で契約解除(更新拒絶)をすることは、

かなり難しい仕組みになっているのです。

日本の借地借家法では、借主(賃借人)の権利が強く守られています。

歴史をさかのぼると、戦前から借地や借家に関する法律があって、国と国民の経済状況の変化に伴い、その内容は徐々に変化してきました。

そして戦中に、出征兵士の家族が父親達の不在中に、

家を追い出されてしまうことを防ぐという目的があったと 言われ、その流れが現在まで続いています。

この為、「普通借家契約」の場合、借主からの契約解除は、一般的に1か月程度前までに解約の通知をすればきるようになっています。

(契約書に、いつまでに通知すればよいか、記載があると思います)

一方、オーナー側からの契約更新拒絶は、

「正当事由」が無い場合、契約を終了することができません。

この正当事由というのが、難しいところです。 借主が既に賃料滞納をしているなどの状況があれば、

それを理由に退去を求めていくこともできますが、

借主に何も契約違反が無い場合、

それでも契約を終了させても仕方がないという強い理由がなければオーナー側からの更新拒絶はできないのです。

「賃貸人(オーナー)が、貸している建物を自分で使う必要がある場合なら解除できる」とされていますが、

ここが分かりにくい点で、例えば

「海外転勤から戻ってきて、日本に所有している家がここだけなので、ここに住みたい!」

「親の介護で、自宅をしばらく人に貸していたが、もうここに住む予定はないので売ってしまいたい」

このような理由では、なんと賃貸人(オーナー)からの契約解除は認められないのです。

借主が既に構築している生活基盤を守るという法律の趣旨によるものです。

以上のポイントから、いざ自分が所有している不動産を賃貸に出す場合には、

どのような契約にしたらよいか、しっかり考えておきたいですね。

次回以降、定期借家契約、賃借契約期間中の売却(オーナチェンジ)、についてお話ししていきます。

2020/03/01

貸す

コンシェルジュ編集者

2020/02/12

このコラムを編集した店舗

このコラムを編集した店舗

東急百貨店たまプラーザ店

東急百貨店たまプラーザ店

〒225-0002

神奈川県横浜市青葉区美しが丘1-7 東急百貨店たまプラーザ店 B1F

営業時間/10:00~19:00

年中無休(年末年始を除く)

※2/25(金)東急百貨店たまプラーザ店に移転OPENしました。

※2/25(金)東急百貨店たまプラーザ店に移転OPENしました。