おひとりさまでの暮らしは、自由で自分らしい時間を過ごせる一方、歳を重ねるにつれて「このまま一人でいいのだろうか」「もし倒れたら誰が助けてくれる?」と不安を感じることもありますよね。

そうした不安を感じたとき、それが住まいや今後の暮らし方を見つめ直すサインかもしれません。

この記事では、おひとりさまが老後に向けて準備しておきたいことを、住まいを軸に解説していきます。

おひとりさまの今後の暮らしに不安を感じる方は、ぜひ最後まで読んでみてください。

| 本稿の概要 |

|---|

| ⏵おひとりさまの老後には、身元保証・認知症への備え・死後の手続きなど、家族がいる場合とは異なる準備が必要になる。 ⏵住まいの見直しは老後準備の中心テーマのひとつ。バリアフリー化・住み替え・身元保証など、選択肢は複数ある。 ⏵「まだ早い」と感じる今こそ、身体が動き意思表示ができるうちに動き出すことが、将来の安心につながる。 |

おひとりさまの老後、どんな不安がある?

おひとりさまの老後には、家族と同居している場合とは異なる不安があります。漠然とした不安を感じていても、「何が心配なのか」を整理できていない方も多いのではないでしょうか。

まずは、おひとりさまが老後に直面しやすい不安を確認しておきましょう。

経済面の不安

おひとりさまの場合、収入は自分ひとりの年金や貯蓄に限られます。

「年金だけで生活できるだろうか」「老後の生活費はどのくらい必要なのか」という経済的な不安は、おひとりさまにとって切実なテーマです。老後の住まいにかかる費用も含めて、早めに資金計画を整えておくことが大切です。

死後の不安

「自分が亡くなった後、誰が手続きをしてくれるのか」という不安も、おひとりさまに多い悩みです。

葬儀の手配・遺品整理・各種契約の解約・残った財産の整理など、死後にはさまざまな手続きが発生します。これらを事前に誰かに託しておかないと、周囲に大きな負担をかけてしまうことにもなりかねません。

身元保証・手続き面の不安

賃貸契約や介護施設への入居、入院の際、多くの場面で「身元保証人」が求められます。家族がいれば親族に頼むことができますが、おひとりさまの場合はそれが難しいケースもあります。

身元保証人がいないことで、入居の手続きや入院がスムーズに進まない…これはおひとりさまにとって見過ごせない現実的な問題のひとつです。

健康・介護面の不安

一人暮らしで気になるのが、急な体調不良や病気への対応です。家族と同居していれば気づいてもらえることでも、おひとりさまの場合は発見が遅れるリスクがあります。

また、介護が必要になった場合、家族がいなければ手続きや施設探しをひとりで進めなければなりません。「いざとなったとき、誰に頼ればいいのか」という不安を抱えている方も少なくないでしょう。

おひとりさまの将来への不安への備え

こうした不安への備えは、大きく3つの方向から考えることができます。

- 【人に頼る仕組みをつくる】

- 【保険を見直す】

- 【住まいを見直す】

人に頼る仕組みをつくる

おひとりさまにとって「いざというときに誰に頼るか」をあらかじめ決めておくことは、とても大切なポイントです。親や子ども、親戚や友人、もしくは専門家など、万が一の時に連絡や対応してもらえる相手を決めてその方の承諾も得ておきましょう。

また、頼る人を決めた上で、必要な契約やサービスなども検討しておくことが大切です。

▼身元保証サービスの活用

おひとりさまの場合、頼れる親族がいないケースも少なくありません。そうした方に活用されているのが「身元保証サービス」です。

身元保証サービスでは、入院・施設入居時の保証人対応をはじめ、緊急連絡先の設定、日常的な生活支援まで幅広くサポートしてくれます。

サービスの内容や料金は事業者によって異なるため、複数を比較した上で検討しましょう。

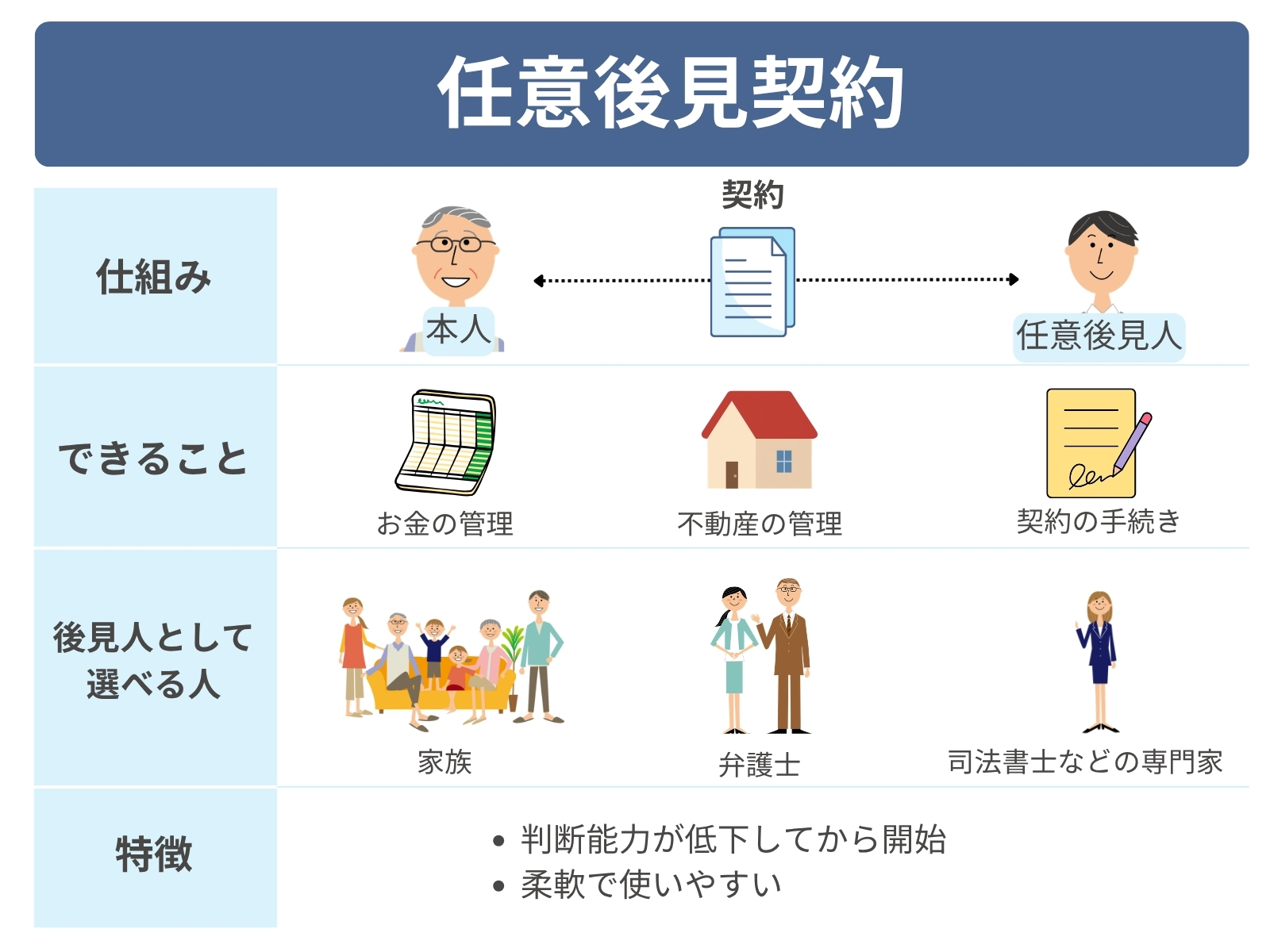

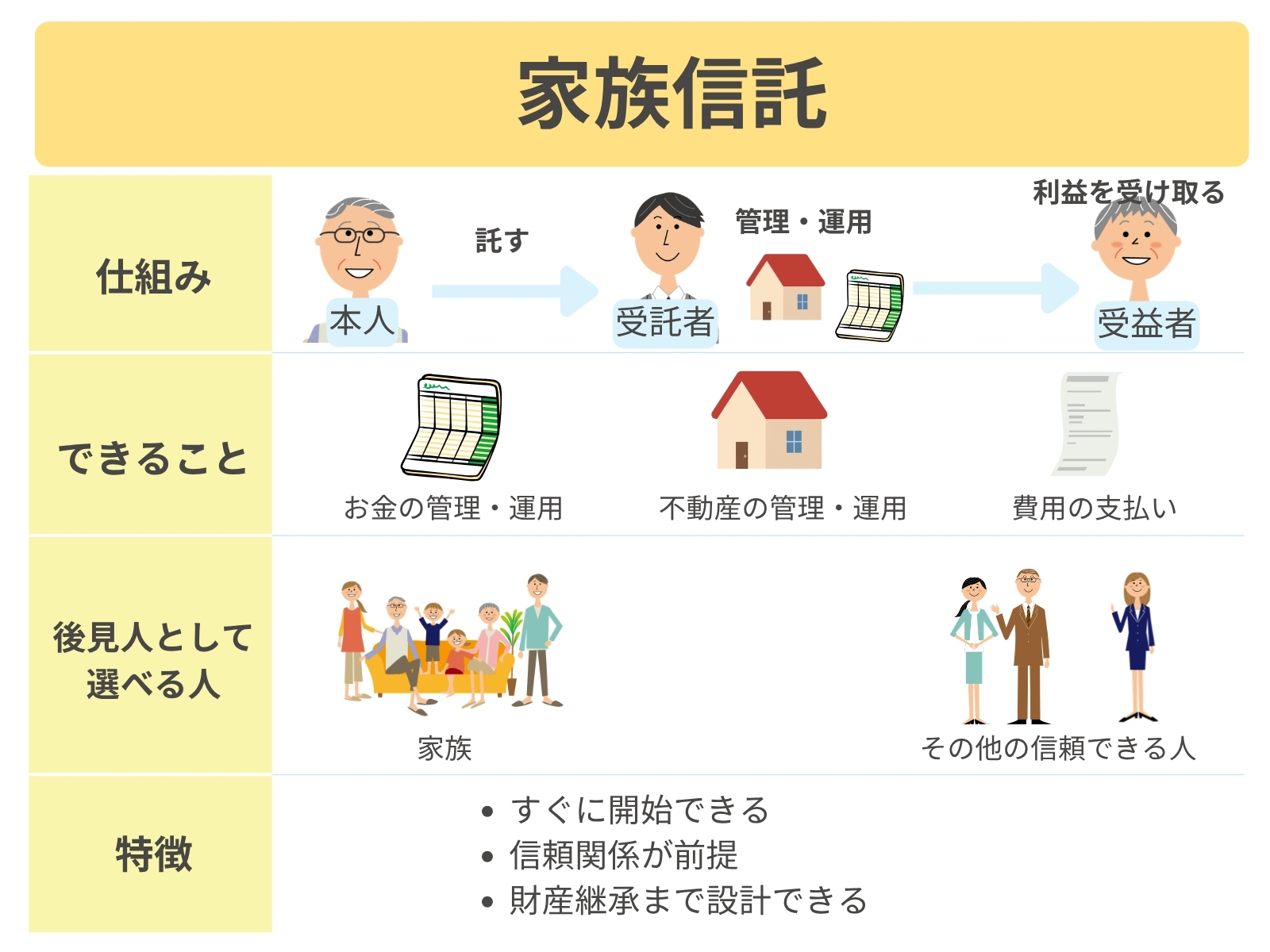

▼任意後見契約・家族信託

任意後見契約や家族信託は「判断能力が低下した場合に備え、生前の財産管理や意思決定を支える仕組み」です。

たとえば、認知症などによって判断能力が低下すると、不動産の売却や施設への入居手続きなどを自分で行うことが難しくなる可能性があります。

任意後見契約はこうした状況に備え、あらかじめ決めておいた人(任意後見人)が財産管理や生活に関する手続きを代わりに行う制度です。任意後見人には、信頼できる家族だけでなく、弁護士や司法書士などの専門家を選ぶこともできます。

一方、家族信託は自分の財産の管理・運用を信頼できる人に任せる仕組みです。家族の中から受託者を選ぶケースが一般的ですが、法律上は必ずしも家族である必要はありません。任意後見契約と比べて、資産の運用や不動産の売却などを柔軟に行える点が特徴です。

また、家族信託は契約内容によっては、亡くなった後の財産の承継方法まであらかじめ定めておくこともできます。

ただし、家族信託は財産管理を任せる相手との信頼関係が前提となるため、おひとりさまの場合は任意後見契約のほうが現実的な選択肢となるケースもあります。

いずれの制度も、本人の判断能力が十分にあるうちに契約しておくことが大切です。「まだ元気だから」と後回しにせず、早めに専門家へ相談しておきましょう。

▼死後事務委任契約を結んでおく

「自分が亡くなった後のことを、誰かに頼んでおきたい」という方に有効なのが死後事務委任契約です。

死後事務委任契約を行うことで、自分が亡くなった後に発生するさまざまな手続き(葬儀・火葬・遺品整理・各種契約の解約・行政への届出など)を、生前のうちに信頼できる人や専門家に依頼しておくことができます。

自分がこの世を去った後であっても、自分の意思に沿った対応をしてもらえることは、老後の日々の安心感にもつながるでしょう。あわせて遺言書の作成も検討しておくと、財産の行方を自分で決めることができます。

保険を見直す

おひとりさまの場合は万が一のとき、周囲の人に費用を頼ることが難しいケースもあるため、医療保険や民間介護保険の保障内容を改めて確認しておくことが大切です。現在加入している保険が、入院・手術・介護状態に対応しているかどうかを点検し、必要であれば契約変更も検討しましょう。

また、終身保険や定期保険は、葬儀代といった死後の費用を賄う手段として活用されることもあります。

保険の見直しは、ファイナンシャルプランナーなどの専門家に相談しながら進めると、自分の状況に合った選択がしやすくなります。

住まいを見直す

老後の暮らし方・費用・安全性、すべてに関わるのが住まいです。どこでどう暮らすかが定まることで、必要な資金の見通しも立ち、身元保証や介護サービスの手配もしやすくなります。

▼今の家をそのまま住みやすくする

今の住まいや地域に満足しており、できるだけ今の家に長く住み続けたいという方は、バリアフリー化を検討してみてください。

段差をなくす・手すりをつける・浴室や玄関を改修するといったリフォームによって、今の家でも長く安全に過ごせる環境を整えることができます。

【あわせて検討したい】

バリアフリー化とあわせて見守りサービスの導入もおすすめします。緊急時にすぐに駆けつけてくれるサービスや、身内にすぐに異変に気付いてもらえるモニターなどを暮らしに取り入れることで、安心して過ごせる「おひとりさま暮らし」を支えてくれます。

▼別の住まいへ住み替える

今の家は広すぎたり、リフォームやサービスの手配を手間だと感じたりする場合は、住み替えも有力な選択肢です。

駅近のマンションや交通の便の良い共同住宅へ引っ越すことで、通院や買い物などの日常生活の困りごとも減らせます。

より安心度を高める場合は、高齢者向け住居サービスを活用するのも良い方法です。シニア住宅には公的と民間があり、それぞれ特徴が異なるため、予算やどのような暮らしをしたいか視野に入れて検討すると良いでしょう。

| 種類 | 主な施設 | 特徴 |

|---|---|---|

| 公的 | ⏵特別養護老人ホーム(特養):要介護3以上を対象とした介護施設。24時間ケアが受けられる。 ⏵ケアハウス(軽費老人ホーム):自立〜要支援程度の方向けの生活支援施設。 ⏵公営住宅(高齢者向け):自治体が提供するバリアフリー仕様の賃貸住宅。 | ⏵費用が比較的安い。 ⏵入居待ちが長くなるケースも多い。 |

| 民間 | ⏵有料老人ホーム:介護付き・住宅型があり、サービスが充実している。 ⏵サービス付き高齢者向け住宅(サ高住):安否確認・生活相談が標準サービスの賃貸住宅。 ⏵シニア向け分譲マンション:バリアフリー設計の分譲住宅。自立した生活向き。 | ⏵費用はやや高め。 ⏵種類が豊富で、暮らしに合わせて柔軟に選べる。 |

シニア向け住宅については、こちらの記事でも詳しく解説しています。

また、家の住み替えによって、これまで住んでいた家よりも維持費や管理の負担を減らせるケースもあります。その差額を生活資金に充てることができれば、資金計画の見直しにもつながるのではないでしょうか。

▼賃貸化・リースバックを選択肢に含める

今の家を賃貸として活用するのも将来の不安解消に向けた良い方法です。家賃が継続的に入るため、定年後の収入源として心強い存在となります。

一方、修繕費・固定資産税・管理費なども引き続き発生するため、収支をあらかじめ試算しておくことが大切です。

また、近年注目されている「リースバック」も選択肢に含めてみるのも、ひとつの方法です。リースバックとは、自宅を不動産会社などに売却した後も、そのまま賃貸として家賃を支払うことで住み続けられる仕組みのことを言います。

まとまった資金を得つつ今の住まいでの生活を続けられる点が特徴です。

ただし、売却価格が普通に売るよりも低くなるケースや、将来的な家賃上昇リスクなど、注意点もあります。利用を検討する際は、内容をよく確認した上で判断することが大切です。

おひとりさまの将来の計画を先延ばしにするリスク

老後の準備は「まだ先の話」と感じる方も多いかもしれません。しかし、先延ばしにすることには思わぬリスクがあります。

認知症になると契約ができなくなる

任意後見契約・家族信託・死後事務委任契約など、老後の備えに関する契約は、本人に判断能力があることが前提です。認知症が進行した後では、これらの契約を結ぶことができません。

日本では65歳以上の約30%が軽度を含む認知症とも言われており、決して他人事ではありません。「そのうち考えよう」と思っているうちに、本来選べたはずの選択肢が失われてしまう恐れがあります。

参考:知っておきたい認知症の基本 | 政府広報オンライン

元気なうちに始めることで選択肢が広がる

住まいの見直しひとつをとっても、元気なうちであれば複数の施設を見学して比較したり、売却や住み替えの計画を余裕を持って進めたりすることができます。一方、身体が不自由になってから慌てて動こうとしたところ、引越しやさまざまな手続きは想像以上に体力や思考力が必要だった」という声も多く聞かれます。

身体が自由に動き、意思表示がしっかりできる今こそ、準備を始める最良のタイミングです。

「ひとりで考えるのは不安」な場合

おひとりさまの老後準備には、住まいの見直し・保険の確認・身元保証・認知症への備え・死後の手続きなど、考えるべきことが多岐にわたります。

そのため確認が漏れたり、スケジュールをうまく立てられなかったりといったことも、起こり得るかもしれません。

東急株式会社の「住まいと暮らしのコンシェルジュ」では、老後を含めた住まいや暮らしに関するさまざまなご相談をワンストップで受け付けております。

「何から始めればいいかわからない」という段階からでも、方向性からご相談いただくことが可能です。おひとりさまならではのお悩みに寄り添いながら、状況に応じた選択肢を専門家の視点で提供いたします。

まとめ

おひとりさまの老後準備は、経済・健康・住まい・法的な備えと、幅広いテーマにまたがります。すべてを一度に整えようとする必要はありませんが、「いつか考えよう」と先延ばしにし続けることには、思わぬリスクが伴います。

まずは、住まいをどうするかという身近なテーマから考えてみることが、老後準備の第一歩になるかもしれません。

ひとりで抱え込まず、信頼できる相談窓口を活用しながら、自分らしい老後の暮らしを描いていってください。